自動車保険のきほん

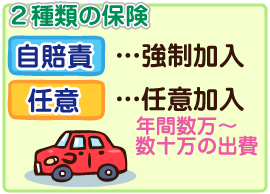

自動車保険には「自賠責保険」と「任意保険」の2種類があります。

それぞれ補償内容や補償金額が異なります。一般的には両方ともに加入します。

自賠責保険と任意保険の2つ!

「自動車保険」とひとくくりに言うことが多いですが、自動車保険には2つあり、自賠責保険(じばいせきほけん)と任意保険(にんいほけん)に分けられます。

自賠責保険は別名「強制保険」とも呼ばれ、自動車を運転する人は全員加入する必要があります。事故の被害者の最低限の補償を確保するために強制的に加入を義務付けています。

次に任意保険ですが、こちらは「任意」という言葉からもわかるように加入してもしなくても、運転者の意志により決定することができます。極端な話、自賠責保険だけに加入しておけば法律的には何の問題もなく車を運転することができます。

しかし後で説明致しますが、自賠責保険だけでは万一の事故の際の補償が全く足りていないので、全体の約70~80%の方は任意保険にも加入します。任意保険に加入することで、自賠責保険だけでは補いきれなかった損害賠償金などを補うことが可能になります。

自賠責保険と任意保険の補償内容の違い

自賠責保険というのはあくまでも事故被害者のための最低限の補償内容となっているため、 補償内容は非常に限定的になっています。対して任意保険は自賠責保険よりも補償範囲が広く、ほとんどの事故に対応することができます。下表に補償内容の違いをまとめてみました!

| 補償内容 | 自賠責保険 | 任意保険 |

|---|---|---|

| 対人(人に対する補償) | 傷害事故の場合120万円を上限 死亡事故の場合3000万円を上限 後遺障害は4000万円を上限 |

無制限 |

| 対物(物に対する補償) | なし | 無制限 |

任意保険については上表の対人・対物以外にもたくさんの補償内容が用意されていますが、自賠責保険との比較でわかりやすい対人・対物の項目のみで比較してみました。

簡単に説明しますと、自賠責保険は対人に対しての補償しかありません!例えば車で衝突事故を起こしたとして、相手の車に乗っていた人が死亡してしまった。この場合は上限3000万円までは自賠責保険から支払われます。

しかし相手の車は事故でボコボコになり100万円の修理費用が必要になりました。しかし自賠責保険には対物に対しての補償はありませんので、保険金は支払われません。任意保険に入っていなければ100万円はポケットマネーから出すことになります。

また事故の相手を死亡させてしまったとしても自賠責保険からは上限3000万円までしかでませんので、年齢が若い方や会社役員の方だったりした場合は、損害賠償額が1億円を超えることもザラにありますので、自賠責保険だけでは到底補償内容が足りていないということがおわかりいただけると思います。

ですからほとんどの方は任意保険にも加入するのです。しかし任意保険は保険料が年間数万円~十数万円程度と高いので加入しない方もいますので、任意保険の加入率は全体の約70~80% に留まっています。

しかし年間数万円を惜しんで任意保険に加入せず万一事故を起こしてしまうと、多額の出費が一度に降りかかるという最悪の事態が簡単に予想されますし、自分の人生をつぶすことにもなりますので、 悪いことは言いませんので任意保険には必ず加入するようにしましょう!