自動車保険の車両保険の「免責」の意味と保険料を安くする付け方

| 執筆者 | |

|---|---|

|

ファイナンシャルプランナー:三原 由紀 |

車両保険を考える場合に必ずでてくる言葉が「免責(めんせき)」です。責任を免ずるという意味になりますが、だれのどういった責任を免ずるのでしょうか?実は免責金額を設定していたとしても必ず自己負担があるということではありません。

また保険料の面でいうと、免責金額は5万→10万円など自己負担金額を増額すればするほど保険料は安くなります。

しかし実際に事故等で車両保険を使うと等級が3等級下がり翌年から保険料が上がるので、 10万円前後の修理なら保険を使わず自費でお金を出すことが一般的です。

そのため免責金額はあえて大きくして保険料を抑えることも得策なのです。

免責金額の設定でどれだけ保険料が変わるかはこちらをチェック!

目次

車両保険の免責=自己負担分という意味

任意保険の中に車両保険をつける場合、必ず「免責金額」を設定します。設定できる金額は保険会社によって異なりますが、0~15万円の間で設定することができます。「0」の場合は免責なしとなります。

免責=自己負担分

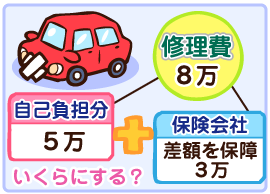

免責というのは自己負担分という意味です。例えば、道路を走っていて道路上の石が跳ねてフロントガラスが割れてしまった場合、修理費用として8万円必要になったとします。

契約者が車両保険の免責金額を5万円に設定していた場合保険を使えば、自己負担分として自分のお財布から5万円支払い、保険会社から3万円が支払われるということになります。

免責という言葉は"責任を免ずる" という意味ですが、保険会社の支払い義務を免ずるという意味になり、契約者本人が自己負担するという意味になります。免責金額=契約者本人が自己負担する金額と理解すればわかりやすいと思います。

免責金額を設定していたとしても、相手がある事故の場合は実質自己負担なしのケースも多い!

車両保険=自己負担分とご説明致しましたが、免責金額を設定していたとしても必ず自己負担分が発生するというわけではありません!

それは「相手がある事故」の場合です。例えば車同士で事故を起こしてしまった場合、自分の車の修理費用が100万円かかるとします。過失割合は相手60%自分40%でした。

この場合、相手の保険会社から自分に60万円が支払われるわけですが、残り40万円を自分の保険で支払う場合は、車両保険を10万円に設定していたとしても、10万円を自分のお財布からだす必要はありません。40万円分が自分の保険から支払われます。

車両保険は相手から回収できた賠償金はまず免責金額から充当していきますので、今回の場合ですと相手から60万円の賠償金が支払われるわけですから、免責金額を10万円に設定していたとしても、自己負担分は0円ということになります。

結果的に相手の保険会社からは60万円が支払われ、自分の保険会社からは40万円支払われますので、自己負担なしで修理費用100万円がまかなわれるということになります。

ん?と少し理解しにくい印象を受けますが車両保険のしくみはこうなっていますので、単純に"相手から免責金額(自己負担分)を超える支払いがあった場合は、自己負担しなくてよい!"と覚えておくとよいでしょう!

車両保険の免責金額を高く設定すればするほど保険料は安くなる!

車両保険の免責金額の部分は、保険会社は契約者に支払う必要はありませんから保険会社の負担分が少なくなり、結果的に車両保険の保険料が安くなります。

下表をご覧ください!

| 免責金額 | 車両保険の保険料 | 差額 | 全体の保険料総額 |

|---|---|---|---|

| 0 | 12万2780円 | - | 22万3000円 |

| 5万円 | 10万3500円 | -19,280円 | 20万3720円 |

| 10万円 | 8万4500円 | -19,000円 | 18万4720円 |

| 15万円 | 6万3800円 | -20,700円 | 16万4020円 |

こちらの保険料は、全年齢担保・対人対物無制限・車両保険100万円で見積もりをとったものです。全年齢担保ですからもっとも保険料が高くなる条件です。

免責金額「0」は免責なしですから、車両保険を使えば全額保険会社から支払われるということになりますので、車両保険の保険料は最も高額になります。全体の保険料総額も22万円を超えています。とても高いですね。

1段下の免責金額を「5万円」に設定した場合はどうでしょうか?車両保険の保険料は10万3500円になり、-19,280円と約2万円安くなっています。

さらに免責金額を「10万円」に設定すると-19,000円とさらに約2万円安くなり、最高の「15万円」に設定すると-20,700円とさらに約2万円安くなっています。

こちらの条件では免責金額を「5万円」増額することにより、約2万円ずつ保険料が下がっているということがわかります。

免責金額「0」と「15万円」とを比べると車両保険の保険料は、12万2780円と6万3800円ですから58,980円もの差がでてきています。保険料はほぼ2倍違う!ということがわかります。

事故による修理費用はほとんどが20万円以下の少額で済む場合が多いので、免責金額を例えば15万円に設定にするだけでも、保険料は大きく下がるのです。

車両保険の免責の設定金額別の保険料の変化と免ゼロ特約について

最近の自動車保険では、免責金額を単純に「5万円」とか「10万円」とかに設定するのではなく、1回目は5万円、2回目以降は10万円といったように、車両保険の使用回数別に免責金額を設定する保険商品が多くなっています。

また「免ゼロ特約」というものがつけられる場合もあります。

免ゼロ特約とは

免ゼロ特約というのは、「事故にあい車両保険をはじめて使用する1回目のみ免責金額を0(なし)にする」というものです。ただし、相手が確認できている場合のみになります。事故後逃げられて相手方が特定できない場合は使えません。

例えば免責金額を1回目5万円 、2回目以降10万円に設定していたとして、免ゼロ特約をつけていたとすると、1回目に車両保険を使用したとしても免責金額である5万円も保険会社から補償されるということになります。

ただし、免ゼロ特約をつける=1回目の自己負担分が0ということになり補償が手厚くなるということですから、その分保険料は上がってしまいます。

免責金額別、免ゼロ特約あり、なし別保険料の比較

それでは免責金額を回数別に設定して、免ゼロ特約をつけた場合とつけない場合で、実際に保険料がどれぐらい変化するのか見てみましょう!

見積もり条件

| 年齢 | 34歳 | 年齢条件 | 30歳以上補償 |

|---|---|---|---|

| 車種 | プリウス | 使用条件 | 日常・レジャー |

| 対人・対物・人身障害 | 無制限 | 車両保険 | 一般タイプ |

| 車両保険 | 一般タイプ | 等級 | 12等級 |

こちらの見積もり条件で、免責金額と免ゼロ特約(あり・なし)を設定して、それぞれ保険料をみてみます。

見積もり結果

| 免責金額 | 免ゼロ特約 | A保険 | B保険 | C保険 |

|---|---|---|---|---|

| なし 1回目0万円 2回目以降0万円 |

- | 86,290円 | 63,200円 | 55,900円 |

| 1回目5万円 2回目以降5万円 |

なし | 79,280円 | 57,120円 | 49,800円 |

| あり | 84,290円 | 61,200円 | 52,900円 | |

| 1回目5万円 2回目以降10万円 |

なし | 76,280円 | 55,120円 | 47,500円 |

| あり | 82,290円 | 59,000円 | 47,200円 | |

| 1回目10万円 2回目以降10万円 |

なし | 73,200円 | 52,300円 | 43,400円 |

| あり | 75,200円 | 54,300円 | 45,400円 |

免責金額=自己負担分ですから、免責金額を1番高く設定した最下段の1回目も2回目も10万円が保険料が最も安く、免責金額なしに設定した最上段が最も高くなっていることがわかります。

あらに、免ゼロ特約がありの方が1回目の自己負担分を0にするわけですから、保険料が高くなっています。

どれを選ぶかは契約者の考え方によるところが大きいのですが、1番選ばれているのは、「1回目5万円 2回目以降10万円・免ゼロ特約なし」の設定です。次がこれに免ゼロ特約をつけたものになります。

ちなみに私の場合は、 車両保険をつかうと等級が3等級下がるので、10万円以下の修理費用は自腹で支払うと決めているので、保険料が最も安くなる、1回目10万円 2回目以降10万円の免ゼロ特約なしに設定しています。

車両保険を使うかどうかは修理費用と保険料アップ分を比較して慎重に!

どんな事故であっても車両保険を使えばよいのかというとそうではなく、車両保険を使うと翌年度の等級が3等級ダウンもしくは1等級ダウンします。

等級がダウンするということは保険料が値上がりするということになります。また以降3年間は事故あり(事故有係数)が適用されるため、その分も保険料は値上がりするということになります。

例えば現在「10等級」であったとして車両保険をつかって翌年度は3等級ダウンの「7等級」になったとします。保険料は当然値上がりします。

一方車両保険をつかわず翌年度は1等級アップの「8等級」になりました。保険料は割引率が大きくなり値下がりします。

車両保険を使った場合の保険料の値上がりと、車両保険を使わずに自腹で支払い保険料の値下がりを比べて、どちらが金額的に得をするのかを考える必要があります。

これは修理費用がいくらになるのかによってどちらが得かは一概には言えませんが、保険会社の担当者が計算してくれますので、よく相談したうえで決めるようにしましょう!

ちなみにおおよそ10万円程度の修理費用であれば、車両保険を使わず自腹で支払った方がお得になるケースが多いです!

車両保険は高いけど必要なのか不要なのか?

車両保険はあくまでも安心材料としてつけるものですので、必要なのか不要なのかはその人の価値観によります。

車両保険を使う機会があるのかどうかはあくまでも確率論でしかなく、全くつかわないかもしれませんし、明日使うことになるかもしれません。

詳しくは車両保険は必要?不要?で解説しておりますが、基本的には新車を購入した場合、3年目まではフルカバータイプ(一般型)をつけるケースが大半です。

新車の場合は時価が高いので車両保険を使った場合満額出るケースが多いからです。それが年式が古かったり50万円以下の中古車であれば満額でないケースが多いので、つけないという選択肢も検討できます。

車両保険をつけると高くなるからつけるのやめておこうと安易に判断する前に、自動車保険比較サイトで他の保険の保険料と比較してみれば、車両保険をつけてもつけない場合と同等の保険料で契約できる可能性があります。